データ化業務/

スキャニング/

![]() 2022.08.29

2022.08.29 ![]() 2024.03.10

2024.03.10

電子帳簿保存法改正による影響をわかりやすく説明!

今回の特集記事では、電子帳簿保存法改正による影響をわかりやすく説明します。電子帳簿保存法は、国税関係の書類を電子データでの保存を政府が許可し、業務軽減を可能にする法律です。2022年1月から施行された改正では、これまでに業務負担の大きかったタイムスタンプ付与などの業務処理が緩和され、より一層取り入れやすくなりました。その一方で厳しくなった内容もあります。今回の特集記事では、法改正によって何が変わり、どんな企業や書類が対象なのか、法改正によるメリットや注意すべきポイント、対応しなければならない対策を説明します。

電子帳簿保存法とは

電子帳簿保存法は、そもそも紙の保存が必須である国税関係の書類を電子化することによって、紙の書類の保存や管理の負担を軽減する、企業の業務効率化のための法律でした。まずは、電子帳簿保存法について、対象となる書類の範囲や保存区分、保存に係る要件、そして対象の企業についてわかりやすく説明します。

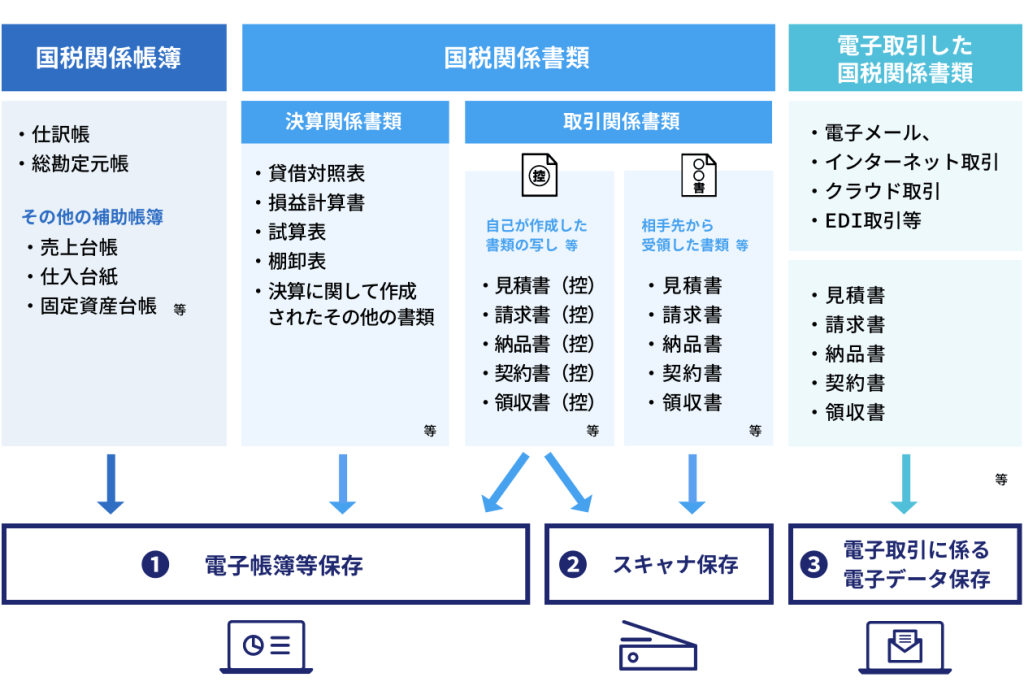

対象となる書類の範囲

電子帳簿保存法で、電子データとして保存できる書類は国税関係の書類です。具体的には、仕訳帳や総勘定元帳などの帳簿、損益計算表や棚卸表などの決済関係書類、領収書や契約書などの取引先とやり取りした取引関係の書類です。また、メールなどの電子データで取引をした電子契約書や請求書なども、この法律に基づいて電子データで保存ができます。

なお、以下の記事では、契約書、請求書、領収書それぞれの保存方法についても詳しく解説しているので、ぜひ参考にしてください。

関連記事:

契約書の保存方法とは?保管期間や紙とデータ保管のポイント・メリットやデメリットも解説

請求書の正しい保存方法と管理のポイントとは?電子化した原本は破棄してもいい?

領収書の適切な保存方法|改正電子帳簿保存法とインボイス制度のポイントについても解説

書類の保存区分

書類を電子データで保存したい場合、どのように保存を行えばいいでしょうか。電子帳簿保存法では、保存する方法として以下の3つの区分に基づいて保存を行わなければなりません。以下の3つの保存区分に対応しなければ、電子帳簿保存法に当てはまらず、ペナルティの対象となります。

保存区分① 電子帳簿等保存

電子帳簿等保存とは、会計ソフトなどを用いて作成された電子データの帳簿を、そのまま電子データで保存することを認める制度です。会計ソフトなどで作成した仕入帳や売上帳のデータを、出力するのではなく電子データでの保存が可能になります。

保存区分② スキャナ保存

スキャナ保存とは、紙によって取引した書類を、スキャンやスマホのカメラの撮影などによって電子データに変換した、保存を認める制度です。

保存区分③ 電子取引に係る電子データ保存

電子取引に係る電子データ保存とは、パソコンで作成され、メールなどでやり取りした請求書や見積書、契約書などを電子データのまま保存することを認める制度です。

電子帳簿保存時の要件

電子帳簿等保存、スキャナ保存、そして電子取引に係る電子データ保存の3つの区分を取り入れて電子化を進めるには、それぞれの区分に設けられている保存要件を満たす必要があります。今回の特集記事では、大まかな概略である、真実性の確保と可視性の確保という2つの保存要件について説明します。

真実性の確保

真実性の確保とは、電子化された書類が不正改ざんを行われないよう処置を講ずることです。例えば、電子化された書類が不正改ざんを行われないように訂正・削除履歴の確保を行う必要があります。そのため、以下の3つの処置を行わなくてはなりません。

- 書類の訂正・削除の記録などを行った場合、タイムスタンプや会計システム等によりその履歴を確認できること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項同士において、相互にその関係性を確認できること

- 事務処理マニュアルや、パソコンの操作説明書などのシステム関連書類を備え付けること

可視性の確保

可視性の確保とは、電子化された書類の内容をすぐに確認できるように処置を行うことです。これについては、以下の3つの処置を行わなくてはなりません。

- 保存場所に、パソコン、プリンターなどのデバイス、プログラムのマニュアルを備え付け、画面に整然、明瞭な状態で速やかに出力できる状態にしておくこと

- 電子計算機(パソコン)処理システムの概要書を備え付けること

- 検索機能を確保すること(取引年月日、取引金額、取引先によって計算できること)

また、各区分の保存要件は、それぞれ異なります。以下の国税庁のページからご確認ください。

- 電子帳簿等保存についてはこちら(国税庁:電子帳簿等保存についての一問一答16ページ)

- スキャナ保存についてはこちら(国税庁:スキャナ保存についての一問一答15ページ)

- 電子取引に係る電子データ保存についてはこちら(国税庁:電子取引に係る電子データ保存についての一問一答15ページより)

対象となる企業

電子帳簿等保存とスキャナ保存は、企業側の任意での取り組みとなります。その一方で、電子取引に係るデータ保存は、すべての企業が対象となります。

電子帳簿保存法改正による変更点への対応

これまでの電子帳簿保存法は、税務署への事前申請や、保存に係る要件のために事前準備をしっかり行わなければ導入できません。また、運用開始した場合も、工数のかかる保存要件の処理に対応しなければならず、導入しにくい法律でもありました。しかし、2022年1月の法改正によって、税務署への事前申請が不要になり、保存要件の一部が緩和され、取り組みやすい法律になりました。ただしその一方で、厳しくなった一面もあります。

変更点への対応❶ 事前承認制度の廃止

税務署への事前申請と承認が不要になりました。これまでの電子帳簿保存法では、国税関係の帳簿書類の電子データ保存とスキャナ保存を行うためには、税務署への事前申請と承認が必要でした。事前承認制度の廃止によって、企業は電子帳簿保存法に対応する準備が整い次第、運用を開始することが可能となります。

変更点への対応❷ 適正事務処理要件の廃止

適正事務処理要件が廃止となりました。適正事務処理要件とは、スキャナ保存をした場合、その書類の事務処理などのワークフローを定める要件です。例えば、書類改ざん等の不正を防ぐために、請求書の受領者以外の経理担当者が、書類を確認しなければなりません(相互けんせい)。また、スキャナ保存の際に発生する事務処理の内容を確認するために、社内で定期的な検査を行う必要がありました。この適正事務処理要件の廃止によって、定期的な検査のために必要だった紙の原本は、スキャナ保存を行った場合、即破棄することが可能となりました。

変更点への対応❸ タイムスタンプ要件の緩和

タイムスタンプの要件が大幅に緩和されました。タイムスタンプとは、電子化した書類データに対して、そのデータが正しいものであることを証明するものです。タイムスタンプを付与することによって、データの改ざんを防止できます。これまでタイムスタンプを付与する場合は、該当した書類に受領者の署名が必要でしたが、今後は受領者の署名が不要になりました。また、受領してから3日以内に付与する期日が、最長2か月7日以内に延長されました。更には、会計ソフトなどのシステムで訂正・削除の履歴が確認できる場合には、タイムスタンプの付与は不要となりました。

※タイムスタンプが緩和されたことによるメリット

タイムスタンプの要件が緩和されたことにより、スキャナ保存の導入がしやすくなりました。2022年1月の法改正があるまで、タイムスタンプを発行するためには費用がかかり、その費用は会社負担でした。しかし、会計システムにより訂正・削除の履歴が確認できる場合は、タイムスタンプ付与は不要となり、会社側の金銭コストが削減されます。その場合、会計システムの導入に費用はかかるかもしれません。しかし、そのような会計システムによるスキャナ保存を取り入れることによって、社内のペーパーレス化、業務効率化が望めます。

変更点への対応❹ ペナルティの強化

今回の法改正により、電子帳簿保存法が取り入れやすくなった一方で、不正行為に対してペナルティが強化されました。電子化した書類を改ざん・隠ぺいなどが発覚した場合、通常課される重加算税の金額に加えて、更に10%の金額がペナルティとして加算されるのです。

変更点への対応❺ 電子取引に係る電子データ保存の義務化

今回の法改正により、電子取引に係る電子データ保存は義務化されます。法改正以前は、電子データを紙に出力した場合、その出力した紙が電子データに代わるものでした。2022年1月から、メールなどでやりとりしている請求書や見積書、契約書などの電子データは電子データで保存しなくてはなりません。その場合、保存要件である真実性の確保と可視性の確保を満たす必要があります。

※紙の書類の場合は対象外?

メールで領収書や見積書、請求書等を受領した場合は、電子データの保存は義務です。しかし、紙で領収書を手渡しや郵送などで受領している場合は、電子取引の対象外となります。この場合、紙の領収書は、紙の保存のままで問題ないです。あるいは、スキャナ保存に従い、紙を電子化して保存する運用となります。

これを機に書類の電子化をしませんか?

電子帳簿保存法は、これまで紙の書類の保存等による企業の負担削減を可能にする法律でした。それだけではなく、電子取引に係る電子データ保存の義務化など、どの企業にも関係する法律です。政府は、電子取引に係る電子データを保存する準備が間に合わない企業に対して、2年間の猶予期間を設けています。そのため、2023年12月末までに電子取引に係る電子データ保存の体制を構築しなければなりません。

2年間の猶予期間をうまく利用して価値ある電子化を

今回の改正にあたり、電子取引に係る電子データ保存の対応が必要になりました。しかし、企業のやむを得ない情がある場合は、2023年12月まで2年間の猶予期間が設けられました。この2年間で、企業は、電子取引の保存の要件を満たすよう、運用の準備をしなくてはいけません。ただし、電子データで受け取った書類を出力して紙として保存している企業は、この2年間は引き続き紙での保存ができます。

- 電子取引に係る電子データ保存についてはこちら(国税庁:電子取引に係る電子データ保存についての一問一答65ページより)

2年の猶予期間が設けられるやむを得ない事情とは

やむを得ない事情とは、社内のワークフローの整備が間に合わない場合など、所属税務署長がやむを得ない事情があると判断できる場合です。なお、やむを得ない事情の認定は、所属税務署長への申請は不要ですが、財務調査等の際には、対応状況や今後の見通しを説明する必要があります。やむを得ない事情として認められた場合、2022年1月から2023年12月末の2年間の保存すべき電子データは、書面に出力保存し、財務調査等の際に提示できれば、紙による保存が認められます。しかし、2024年1月には、どの企業も、電子取引に係る電子データは電子データで保存できるように体制を整えなくてはいけません。対応していない場合、ペナルティの対象になります。

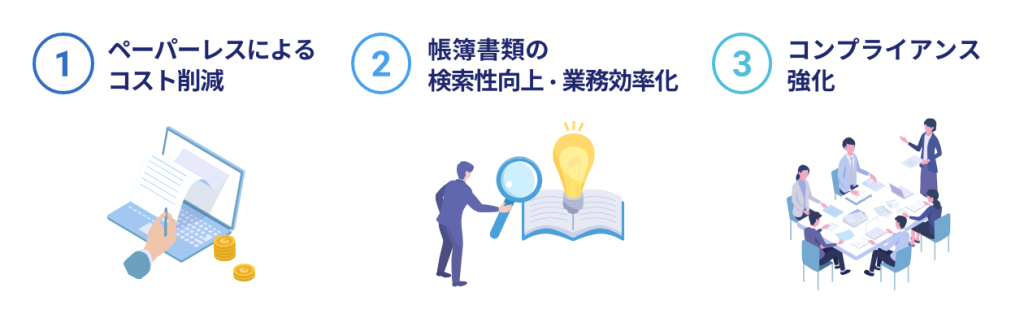

スキャナ保存によるメリット

今回の法改正を機に、スキャナ保存を積極的に取り入れることをお勧めします。法改正以後も、紙で受領した領収書は紙の保存をしても問題はありません。しかし、テレワークの増加やDXの促進により、電子取引によって電子保存しなければならない書類は増加していくと思われます。紙の書類の管理を、電子データ一本にまとめることによって、更なる業務効率化が望めます。具体的に、スキャナ保存のメリットは以下の3点です。

メリット① ペーパーレスによるコスト削減

国税関係書類は、原則7年(欠損金のある会社は10年)の保存義務があります。国税関係の書類を紙で保存、管理する場合、紙書類を補完するスペースを会社に確保しなければなりません。また、その際に発生する、ファイリングなどにも人員コストが発生します。また、紙の書類を発行する際には、印刷で必要なインク代や郵送費など、金銭コストも発生します。

メリット② 帳簿書類の検索性向上・業務効率化

これまで紙での書類管理では、書類の閲覧が必要になった際、保管場所から書類を探し出すのに時間を必要としました。しかし、帳簿や決算書類、取引書類を電子データとして保存していれば、検索機能で必要な書類を速やかに探し出すことが可能となります。税務調査の際にも、整理された電子データを国税調査官に渡すだけです。紙の書類を探しだす業務負担が省け、業務効率が大幅に向上します。

メリット③ コンプライアンス強化

電子帳簿保存法では、保存の際に真実性の確保を行わなければなりません。例えば、訂正や削除履歴の残るシステムに移行するなど、不正を防止する環境が万全に整った状態が必要です。このような電子帳簿保存法を導入する際の意識が、社員のコンプライアンスを強化する要因にもなります。

まとめ

電子帳簿保存法を取り入れ、社内の電子化を促進することで、会社にとって大きな業務効率化が可能となります。また、2022年1月の法改正によって、保存する際に必要な要件が大幅に緩和され電子帳簿保存法が導入しやすくなった一方で、電子取引に係る電子データ保存の義務化に対応しなければなりません。電子取引に係る電子データの保存体制構築には2023年12月までの猶予があります。この猶予期間は、電子帳簿保存法をうまく活用し、書類の電子化を進めるラストチャンスともいえます。

まだ電子化を進めていらっしゃらない方、シティコンピュータはお客様を支えるお手伝いをします。

スキャン代行サービスはシティコンピュータにお任せください

弊社のスキャン代行サービスは、専門知識を持ったスタッフが「短納期・低価格・高セキュリティ」で、お客様の紙の書類を電子化します。弊社は、平成元年創業当時からデータ入力代行を専門としてきました。同様に、スキャニング代行サービスも、数多くの実績を持つ電子化サービスのプロフェッショナルです。専用高速スキャナー、ブックスキャナー、大判スキャナーなど多様なスキャナーを完備し、様々な紙媒体の形状に対応できます。文書情報管理士の資格を持ったスタッフが、お客様の大切な紙媒体を適切にお取り扱いしますのでセキュリティ面もご安心いただけます。

過去の重要書類もスキャナ保存できる

紙の過去分国税関係書類もスキャナ保存を用いて、電子データで保存することが可能です。ただし、金銭の取引を示すような領収書、契約書といった重要書類は、適用届出書を税務署長に提出する必要があります。

適用届出書は、以下の国税庁のページからダウンロードできます。

オンサイトでスキャンします(出張スキャン)

国税関係書類をスキャンするには、オンサイトスキャン(出張スキャン)をお勧めいたします。過去分の書類が膨大な量のため、社外に持ち出すのが大変なお客様もいらっしゃると思います。また、社内の重要な情報である国税関係書類を、社外に持ち出すのは情報漏洩のリスクがあり危険です。弊社が実際にお客様のところへ出向き、その場でスキャン作業を行うオンサイトサービスを是非ご利用ください。

関連リンク

- シティコンピュータの「スキャン代行(スキャニングサービス)」はこちら

- シティコンピュータの「A1・A2スキャン対応、大判資料・図面スキャンサービス」はこちら

- 本ページは国税庁「電子帳簿保存法関係」から2022年8月株式会社シティコンピュータが独自に概要をまとめたものです。

- 本ページに記載した内容と今後国会にて制定される法案等で内容が異なる場合も想定されます点ご容赦ください。